Was ist die “3-Monatsfrist”?

In Deutschland haben Arbeitnehmer Anspruch auf Tagegelder als Ausgleich für die zusätzlichen Kosten für Verpflegung und Unterkunft bei Reisen. Tagegelder gehören nicht zum Einkommen der Mitarbeiter und sind daher steuerfrei.

Verpflegungspauschalen sind jedoch nur bis zu einer gesetzlichen Grenze steuerfrei. Und genau hier beginnt das Gespräch zur 3-Monatsfrist. Die Leistungen sind nicht unbegrenzt, sie sind auf drei Monate begrenzt. Das bedeutet, dass das Tagegeld nach drei Monatten als steuerpflichtiges Einkommen betrachtet wird.

Die Berechnung der 3-Monatsfrist ist komplexer als einfach nur 3 Monate zu berücksichtigen. Deshalb hilft Ihnen Rydoo dabei, herauszufinden, wann die 3-Monatsfrist Anwendung findet.

Rydoo erkennt die 3-Monatsfrist anhand der folgenden Bedingungen:

- Das Land der Tätigkeitsstätte ist Deutschland;

- Der Mitarbeiter reist über einen Zeitraum von 3 Monaten an dieselbe Tätigkeitsstätte;

- Der Mitarbeiter reist an mehr als zwei Tagen pro Woche an dieselbe Tätigkeitsstätte;

- Der Mitarbeiter reist regelmäßig: Sobald eine “Unterbrechung” von vier aufeinanderfolgenden Wochen vom auswärtigen Einsatzort vorliegt, gilt die Frist nicht mehr;

- Alle Tagegelder während der drei Monate sind mit demselben Projekt (oder keinem Projekt) verbunden.

Haben Sie weitere Fragen?

Beispiele

Beispiel 1 – es gilt die 3-Monatsfrist

John Appleseed arbeitet für die Industries GmbH mit Sitz in Düsseldorf.

Das Unternehmen eröffnet ein neues Werk in Hamburg. Dafür reist John vom 1. September bis zum 15. November nach Hamburg. Er kommt zurück nach Düsseldorf und reist vom 18. November bis zum 8. Dezember erneut nach Hamburg. In diesem Fall verbrachte John mehr als 90 Tage an derselben auswärtigen Tätigkeitsstätte für den gleichen Zweck.

Es gilt die 3-Monatsfrist. Er erhält für die gesamte in Hamburg verbrachte Zeit ein Tagegeld nach dem jeweiligen Tagessatz. Die Tagegelder, die er ab dem 91. Tag (d. h. dem 2. Dezember) erhält, sind als normales Einkommen nach deutschem Recht zu versteuern.

Beispiel 2 – die 3-Monatsfrist gilt nicht

Stefanie arbeitet als Beraterin für die Industries GmbH. Sie reist für längere Zeit nach Amsterdam, um mit ihren Kunden zusammenzuarbeiten.

Sie reist vom 1. Juli bis zum 31. August für ein Projekt mit Kunde A dorthin. Dann reist sie vom 1. Oktober bis zum 15. November erneut nach Amsterdam für ein weiteres Projekt mit Kunde B. Stefanie hat mehr als 90 Tage in Amsterdam verbracht hat aus unterschiedlichen Gründen.

Die 3-Monatsfrist gilt nicht. Sie erhält für die gesamte Zeit, die sie im Ausland verbracht hat, Tagegelder nach den jeweiligen Tagessätzen. Die Tagegelder sind steuerfrei.

Wie sieht der Bericht zur 3-Monatsfrist aus?

Rydoo liefert Ihnen einen monatlichen Bericht über alle Tagegelder, die für eine bestimmte Tätigkeitsstätte in Ihrem Konto erstellt wurden, gruppiert nach Nutzer. Der Bericht zeigt an, ob eine Pauschale unter die 3-Monatsfrist fällt oder nicht. Der Bericht zeigt auch die Tätigkeitsstätten der Tagegelder, den Betrag, das Datum und das damit verknüpfte Projekt an.

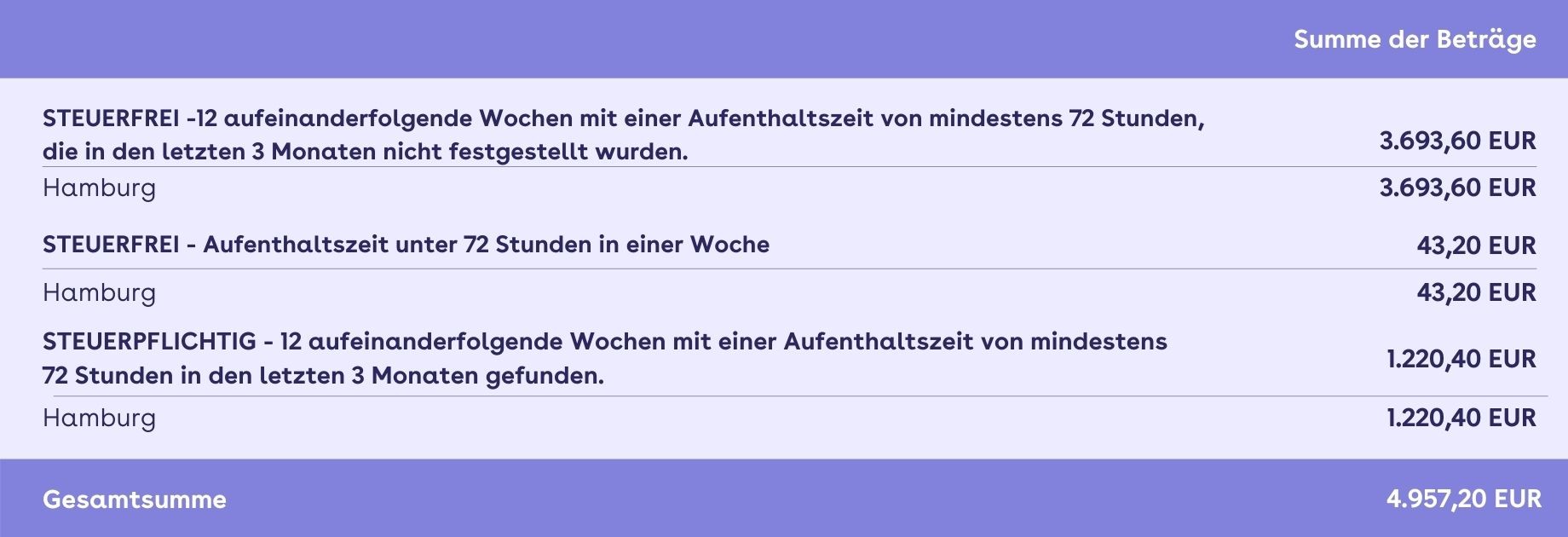

Dies ist ein Beispielbericht, der auf der Reise von John Appleseed nach Hamburg basiert:

Aus diesem Bericht kann eine einfache Pivot-Tabelle erstellt werden, um zu überprüfen, wie viel von den Tagegeldern, die John erhalten hat, steuerpflichtig oder steuerfrei sind: