CFO Corner / Categories:  Leadership

Leadership Strategy

Strategy

13.09.2023 | 15 min read

Jenseits der Regel von 40: Gewinnorientiert sein oder nach Hause gehen

Jenseits der Regel von 40: Gewinnorientiert sein oder nach Hause gehen

Können Tulpen, die einst fast eine Million Dollar pro Einheit kosteten, Licht auf die jüngsten Entwicklungen in der Welt des Private Equity und der Unternehmensbewertungen der letzten zwei Jahrzehnte werfen? Oder erklären, warum die Regel von 40 nicht mehr ausreicht, um die Vitalität einer Organisation zu messen? Während dieser Artikel sich mit Private Equity befasst und wie sich die Unternehmensbewertungen in den letzten Jahren verändert haben, beginnt unsere Geschichte mit… Tulpenzwiebeln. Bleiben Sie dran, Sie werden bald verstehen, warum.

Zwischen 1634 und 1637, während des Goldenen Zeitalters der Niederlande, gab es einen unglaublichen Hype um Tulpenzwiebeln. Tag für Tag wuchs das Interesse an dieser Blume, und die schönsten Exemplare wurden zu immer höheren Preisen verkauft. Der Markt drehte durch und der Wert der Zwiebeln verlor jeglichen Bezug zur Rationalität. Auf dem Höhepunkt der Tulpenmanie, im Februar 1637, wurden einige Tulpenzwiebeln für mehr als das Zehnfache des Jahresgehalts eines geschickten Handwerkers verkauft. Stellen Sie sich vor: eine Zwiebel, eine einzige kleine Zwiebel dieser Blume, konnte gegen ein Pferd und die schönsten davon, gegen ein Haus getauscht werden, das Äquivalent von 1 Million Euro heute!

Offensichtlich endete diese Irrationalität, als eines Tages ein Händler zögerte, ein anderer Schwierigkeiten hatte, nach einem (teuren!) Kauf einen Käufer zu finden. Sehr schnell brach der Preis der Tulpenzwiebeln zusammen, noch schneller als er in die Höhe geschossen war.

Die Parallele zwischen dem, was vor fast 350 Jahren passierte, und dem, was heute in der Welt des Venture Capitals geschieht, ist frappierend: Start-ups wurden als das nächste große Ding angesehen, insbesondere Internetunternehmen. Und die zahlreichen erstaunlichen Erfolgsgeschichten, die wir alle kennen, rechtfertigen dies. Aber das führte dazu, dass einige von ihnen aufgrund des reinen Potenzials ihres Wachstums bewertet und gehandelt wurden, oft unter Ignorierung der Grundlagen, die ihren wahren Wert untermauerten. Genau wie bei den Tulpenzwiebeln wurden diese Unternehmen für Beträge im Wert vom Vielfachen ihres Umsatzes gekauft und verkauft. Diese ungezügelte Wachstumsblase wurde kürzlich unhaltbar, da Bargeld zunehmend knapp wurde und Organisationen nicht in der Lage waren, die Kosten des Wachstums zu tragen.

Es ist unbestreitbar, dass das Risiko, in Unternehmen mit starkem Wachstum, aber erheblichem Ausgaben zu investieren, nicht ausreichend berücksichtigt wurde.

Nachdem wir die Welt der rationalen Unternehmensbewertungen, verlassen haben, sind wir jetzt (oder sollte ich sagen: werden wir bald?) in die Welt der Rationalität zurückgeworfen, wo Unternehmensbewertungen mit ihrer (realen!) Kapazität, Bargeld zu generieren, verknüpft sind. Private Investoren sind sich jetzt viel stärker der Schwächen des Unternehmens bewusst, was sie dazu veranlasst hat, die Art und Weise, wie sie das Investitionspotenzial einer Organisation bewerten, zu ändern. Wenn reines Wachstum einst als das wichtigste Element bei einer Bewertung angesehen wurde, ist es jetzt entscheidend, sich auf das zu konzentrieren, was wirklich zählt: zu wachsen, ja, aber gewinnbringend und nachhaltig.

Die Landung ist hart … tödlich für viele Start-ups … aber sie war zu erwarten und definitiv nötig.

Der Vergleich zwischen dem aktuellen Platzen der Blase und der Tulpenmanie hat jedoch seine Grenzen. Die spekulative Blase von den letzten zwei Jahrzehnten, basierte nicht auf einer einfachen Modeerscheinung. Im Gegensatz zu dem, was vor 350 Jahren geschah, basierte die Bewertung von Unternehmen auf einer gewissen Logik. Diese Logik war sicherlich fragwürdig und es ist unbestreitbar, dass das Risiko, in Unternehmen mit starkem Wachstum, aber erheblichem Geldverbrennen zu investieren, nicht ausreichend berücksichtigt wurde**. Aber es bleibt die Tatsache, dass dem eine wirtschaftliche „Rationalität“ zugrunde lag.** Das war 1637 nicht der Fall.

Und das ist der Zweck dieses Artikels: zu versuchen, die Entwicklung der Faktoren zu erklären, die die „Attraktivität“ eines Unternehmens ausmachten, und die Veränderungen in der Logik, die für die Bewertung von Unternehmen verwendet wurde.

Dieser Artikel richtet sich in erster Linie an neugierige Menschen außerhalb der Welt des Private Equity, Venture Capitals, SaaS-Welt, die regelmäßig von Bewertung, ARR-Multiplikator, Churn, Regel von 40 … hören, ohne immer zu verstehen, worüber die Leute sprechen.

So viel zur Einleitung. Es ist Zeit, die Chronologie der Ereignisse zu teilen.

Das "Wachstum-um-jeden-Preis"-Modell

Zu Beginn des neuen Jahrtausends war die vorherrschende Überzeugung im Silicon Valley und darüber hinaus ziemlich klar: Wachstum um jeden Preis. Die Geschäftslandschaft war voll von Geschichten über Unternehmen, die scheinbar über Nacht wuchsen und die schnell von Startups zu Technologieriesen aufstiegen und die größten Akteure auf dem Markt wurden. Google war eines dieser Unternehmen, das als eins der ersten Startups, die die Internetwelle nutzten, ein exponentielles Wachstum erlebte. Geschichten wie die von Google setzten den Präzedenzfall und bald wurde es zu einem Modell, das andere nachahmen wollten.

Dieses Modell von „Wer zuerst kommt, mahlt zuerst“, trieb Unternehmen in ein frenetisches Expansionsrennen. Das ultimative Ziel? So schnell wie möglich so viel Marktanteil wie möglich zu erobern, um sicherzustellen, dass sie die unbestrittenen Marktführer blieben. Es wurde ein Spiel mit hohen Einsätzen, und in den berühmten Worten von Abba, ein Spiel, bei dem „der Gewinner alles bekommt“.

Private-Equity-Firmen spielten eine Rolle dabei, den Ballon des ungezügelten Wachstums aufzublasen. Bewaffnet mit endlosen Mengen an Geldern, pumpten sie diese in Startups, wobei sie oft die grundlegende Regelen der Rentabilität ausser acht ließen. Wachstumskennzahlen wie die Anzahl der neu gewonnenen Kunden oder die Geschwindigkeit der Marktanteilseroberung traten in den Vordergrund, auch wenn sie nicht die Gesamtsituation des Unternehmens darstellten. Diese Denkweise ebnete den Weg für die Investitionsblase, die wir in der letzten Halbdekade beobachteten, wo die Kriterien der Investoren vom Realismus in das Reich der spekulativen Fiktion abdrifteten.

Zu der Zeit wurden Unternehmen, die ursprünglich von Private-Equity-Firmen mit einer Bewertung vom vierfachen ihres Umsatzes erworben wurden, in kurzer Zeit zuerst zum sechs-, dann zum achtfachen ihren Umsatz verkauft. Diesen „Multiplikationseffekt“, könnte man ihn nennen, sah den Bewertungsmultiplikator in die Höhe schießen, aber gleichzeitig erlebte er auch, wie der Umsatz, auf den diese Multiplikatoren angewendet wurden, aufgebläht wurde. Wenn wir ein Unternehmen betrachten, das mit dem vierfachen seines 10 Millionen Euro Jährlichen Wiederkehrenden Umsatzes (ARR) bewertet wurde, also 40 Millionen, bedeutet das, dass in nur wenigen Jahren (weil der Umsatz auf 20M stieg und der Multiplikator auf 8x erhöht wurde) seine Bewertung auf 160 Millionen springen könnte, basierend auf den erhöhten Multiplikatoren.

Private-Equity-Firmen spielten eine Rolle dabei, den Ballon des ungezügelten Wachstums aufzublasen. Bewaffnet mit endlosen Mengen an Geldern, die sie anbieten konnten, pumpten sie diese in Startups, wobei sie oft die grundlegende Kennzahl der Rentabilität übersahen.

In dieser Welt der Technologie, in der Wohlstand das Stichwort zu sein schien, begannen Hunderte von Startups ihre ersten Schritte zu machen. Sie würden schließlich einige der größten Riesen in der Welt der Technologie werden. Über oder auch Airbnb gehören zu dieser Liste, und obwohl beide mitten in einer globalen Krise gegründet wurden (Airbnb im Jahr 2008, Uber im Jahr 2009), gediehen sie. Für einige Jahre war das Leben in der Welt der Technologie gut. Alles was diese Unternehmen tun mussten, war zu wachsen.

Aber, wie es mit den Tulpenzwiebeln und allen anderen spekulativen Blasen geschah, fand auch diese Blase bald ihr Ende, da das Tempo, mit dem diese Bewertungen wuchsen, unhaltbar wurde. Unternehmen konnten mit den Erwartungen, nicht mithalten und bald genug begannen Probleme mit dem Cashflow aufzutauchen, die selbst die größten Riesen der Branche abbremsten. Unternehmen, die einst als unzerstörbar in der Branche wahrgenommen wurden, wie Facebook, sahen sich den Flutwellen der Inflationsblase gegenüber.

Die himmelhohen Bewertungsmultiplikatoren stürzten ebenso schnell ab, wie sie gestiegen waren, wobei die Finanzgemeinschaft endlich all die Inkonsistenzen im „Wachstum-um-jeden-Preis“-Modell erfasste. Die wirklichen Kosten dieses ungezügelten Wachstums begannen an die Oberfläche zu treten, da viele Organisationen Bargeld in alarmierender Rate verbrannten, ohne das erwartete Wachstum, das es letztendlich ausgleichen könnte.

Das Platzen der Inflationsblase und der Aufstieg der Regel von 40

Bald zeigte dieser finanzielle Tumult die Fragilitäten des ungeprüften Wachstumsansatzes auf, den viele Unternehmen während der Inflationsblase angenommen hatten. Die erhöhten Bewertungen, gestützt durch stetig steigende Multiplikatoren, maskierten die Wahrheit der finanziellen Instabilität für viele Organisationen. Diese unhaltbare Umgebung führte bald zu einem Crash, als der Markt mit Unternehmen überflutet wurde, die weiterhin Versprechen machten, die sie nicht halten konnten. Die Inflationsblase platzte schließlich und Unternehmen begannen, mehrere finanzielle Herausforderungen zu bewältigen, was zu massiven Entlassungen und sogar Insolvenzen führte.

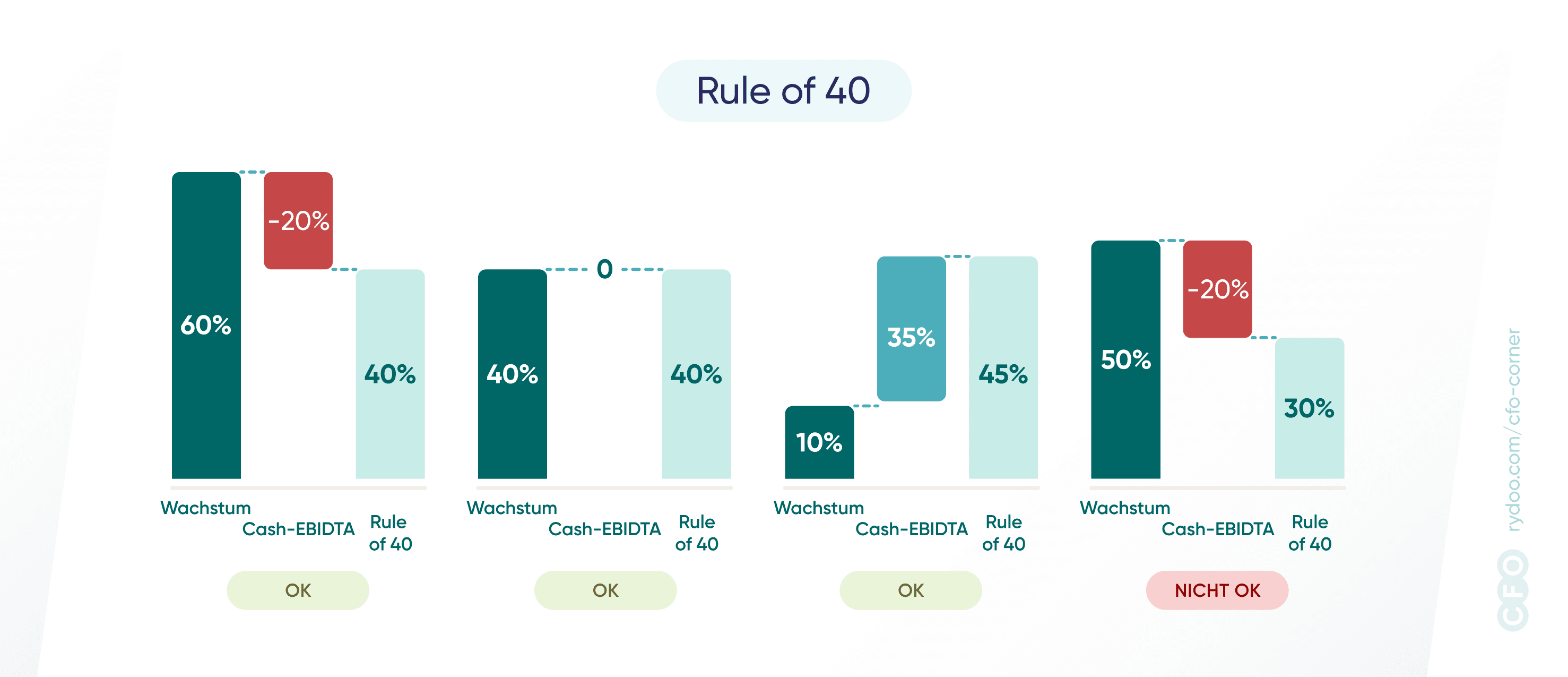

Der Markt erkannte bald, dass die Diskrepanzen zwischen Unternehmensbewertungen, Wachstumsraten und realer Rentabilität eine fundiertere und ausgeglichene finanzielle Kennzahl benötigten. Eine, die es dem privaten Sektor ermöglichen würde, die Gesundheit eines Softwareunternehmens wirklich zu bestimmen. Hier kommt die Regel von 40 ins Spiel, die erstmals 2015 von den Venture-Capitalists Brad Feld und Fred Wilson vorgestellt wurde. Wilson schrieb damals, dass er bis dahin „Wachstum und Rentabilität noch nie so schön in einer einfachen Regel zusammengeführt gesehen“ habe und dass die Regel von 40 eine großartige Möglichkeit sei, zwei sehr wichtige Kennzahlen zusammenzuführen, um die Gesundheit eines Unternehmens wirklich zu bestimmen: Wachstum und Rentabilität.

Aber was ist diese Regel von 40? Es ist die perfekte Mischung und Balance aus aggressivem Wachstum und fiskalischer Verantwortung. Sie besagt, dass die Wachstumsrate eines Unternehmens und seine Gewinnmarge zusammen mindestens 40 % betragen sollten. Das bedeutet, dass ein Unternehmen, das ein schnelles Wachstum erlebt, höhere Ausgaben rechtfertigen kann, während eines mit langsamerem Wachstum höhere Gewinne haben sollte.

Um dies klar zu verstehen, betrachten wir ein Unternehmen mit einer jährlichen Wachstumsrate von 30 %. Gemäß der Regel von 40 sollte diese Organisation eine Gewinnmarge von mindestens 10 % des Gewinns vor Zinsen, Steuern, Abschreibungen und Amortisation (EBITDA) aufrechterhalten. Auf der anderen Seite könnte sich ein Unternehmen mit einer Wachstumsrate von 80 % eine Burn-Rate von 40 % leisten und würde dennoch dem durch die Regel von 40 gesetzten Prinzip entsprechen.

Für Investoren im Private-Equity-Sektor bot die Regel von 40 einen klaren Indikator für die Gesundheit und das zukünftige Potenzial eines Unternehmens.

Die Regel von 40 ermöglicht eine Vielzahl oder unterschiedliche Geschäftsszenarien. So entspricht ein Unternehmen, das den Break-Even erreicht hat, aber immer noch mit einer Rate von 40 % wächst, der Regel, was nur die Wichtigkeit des Wachstums in früheren Stadien betont. Auf der anderen Seite, wenn ein Unternehmen mit 20 % wächst, bedeutet dies, dass es theoretisch einen Gewinn von 20 % haben sollte, um die 40 %-Marke zu erreichen, was die Wichtigkeit eines Gleichgewichts zwischen finanzieller Effizienz und moderatem Wachstum hervorhebt.

Für Investoren im Private-Equity-Sektor bot die Regel von 40 einen klaren Indikator für die Gesundheit und das zukünftige Potenzial eines Unternehmens. Und obwohl sie zunächst als Richtlinie begann, wurde sie bald zum Standard. In einem Umfeld, in dem Bargeld zu einem kostbaren Gut wurde und die Skepsis gegenüber Überbewertungen nach dem Platzen der Inflationsblase wuchs, wurde die Regel von 40 mehr als nur eine Richtlinie: Sie wurde zum Symbol einer umsichtigen finanziellen Strategie.

Die Art und Weise, wie der private Sektor diese Regel interpretierte, hat sich jedoch im Laufe der Jahre verändert. Als die Regel von 40 erstmals eingeführt wurde, lag der Schwerpunkt noch auf Wachstum, aber sie unterstrich Fälle, in denen aggressives Wachstum nicht immer vorteilhaft war, insbesondere wenn es mit unverhältnismäßigen Kosten einherging.

Aber bald präsentierte sich schon die nächste Herausforderung, und der Markt musste sich wieder auf Veränderungen einstellen, die der Beginn des Jahrzehnts 2020 mit sich bringen würde.

Die Pandemieverschiebung und die Beschleunigung der Digitalisierung

Die COVID-19-Pandemie am Ende des Jahrzehnts brachte unerwartete Herausforderungen auf mehreren Ebenen mit sich. Sie hatte nicht nur soziale und politische Auswirkungen, sondern führte auch zu einer Marktwende, deren Nachwirkungen wir heute noch spüren.

Als weltweit Lockdowns eingeführt wurden, kam der Investitionsmarkt abrupt zum Stillstand. Unsicherheit beherrschte die Welt, es gab keine Möglichkeit vorherzusagen, was in den folgenden Monaten passieren würde, und so wurden Investoren bei ihren Entscheidungen viel vorsichtiger. Aber inmitten der Unsicherheit stand eines fest: In einer Ära, in der persönliche Interaktionen selten waren, wurden digitale Lösungen nicht mehr als Luxus angesehen, sondern als Notwendigkeit. Und der Investitionsmarkt erkannte dies bald.

Als Unternehmen versuchten, Lösungen zu finden, um sich an eine Welt anzupassen, in der das Teilen eines Büros keine Möglichkeit war, stieg die Adoption digitaler Werkzeuge und Plattformen sprunghaft an. Und dies betraf nicht nur die Unternehmenswelt, sondern auch das Verhalten der Kunden. Online-Shopping war im Aufschwung, digitale Zahlungen wurden zu einer sicheren Methode, um sich vor dem Virus zu schützen und Homeoffice wurde zur Norm, was einen Schub in Richtung digitaler Transformation in verschiedenen Branchen auslöste.

Während dieser Zeit erwiesen sich Software as a Service (SaaS) und abonnementbasierte Geschäftsmodelle als ideale Lösungen, mit der notwendigen Agilität und Infrastrukturen, um den Anforderungen eines Marktes gerecht zu werden, der versuchte, sich an eine neue Normalität anzupassen. Als die Welt zu digitalen Lösungen überging, erlebten diese Unternehmen, die sich bereits im digitalen Sektor etabliert hatten und über solide Grundlagen verfügten, innerhalb weniger Monate ein beispielloses Wachstum.

Was früher eine Reise von mehrjährigen Wachstumsbenchmarks war, wurde nun in nur wenigen Monaten erreicht, da die Werkzeuge dieser Unternehmen unverzichtbar wurden, insbesondere um Homeoffice und Kundenbeziehungsmanagement zu erleichtern. Dies führte zu explodierenden Bewertungen, da Investoren den unmittelbaren Wert und die Relevanz dieser Geschäfte erkannten und ihr Wachstum antizipierten: Der durchschnittliche Multiplikator, der auf den jährlich wiederkehrenden Umsatz angewendet wurde – die gängigste Methode zur Schätzung einer Unternehmensbewertung im SaaS-Bereich –, stieg von x8 auf x15 zwischen Januar und Dezember 2020, wie im folgenden Diagramm gezeigt.

Quelle: https://cloudindex.bvp.com/

Und während die Welt sich um die gesundheitlichen Auswirkungen der Pandemie, deren soziale Effekte und das Bröckeln einiger grundlegender Infrastrukturen sorgte, schossen SaaS-Unternehmen und abonnementbasierte Modelle mit ihren konsistenten Einnahmequellen, Skalierbarkeit und Anpassungsfähigkeit nach vorne. Da diese digitalen Unternehmen gediehen und ihr Potenzial und ihre Widerstandsfähigkeit zur Schau stellten, intensivierte sich das Rennen um die Gewinnung von Nutzern und die Erweiterung des Marktanteils. Aber nicht ohne Folgen.

Der Gegenschlag des Crashs und das Aufkommen der nachhaltigen Finanzierung

Die Geschichte hat eine Art, sich zu wiederholen, und obwohl Unternehmen während der Pandemie ein Wachstum verzeichneten, erfolgte dies oft auf Kosten solider Grundprinzipien und klarer Wege zur Rentabilität.

Der Druck, immer mehr Nutzer zu gewinnen und den Marktanteil zu erweitern, intensivierte sich und führte viele dazu, sich zu übernehmen, Prognosen aufzublähen und Schulden anzuhäufen. Dieses ungeprüfte Wachstum, das an frühere Marktblasen erinnert, offenbarte bald seine Schwachstellen.

Sobald das Leben in der Post-COVID-Ära wieder zur Normalität zurückkehrte, sah sich die Welt einer neuen Reihe von Herausforderungen gegenüber, die die Fragilität dieses unkontrollierten Wachstums hervorhoben. Der anfängliche Schub durch den digitalen Beschleunigungsboom der Pandemie begann abzunehmen, da mehrere Organisationen, insbesondere abonnementbasierte Unternehmen, die aggressiven Wachstumsziele, die sie einst so leicht erreichbar gefunden hatten, nicht erfüllen konnten. Das Vertrauen der Investoren in diese Unternehmen schwand bald, da der Unterschied zwischen dem projizierten Wachstum und der tatsächlichen Leistung, die diese Unternehmen vorweisen mussten, greifbarer wurde.

Rentabilität wurde zum Schlagwort und Investoren suchen nicht länger nur nach Wachstum.

Zu dieser Zeit verschob sich der Markt erneut. Neben den Auswirkungen der globalen Pandemie, die zu einem engeren Geldmarkt führte, was weniger Liquidität für Investitionen bedeutete, setzten die verschärften Wettbewerbe, insbesondere aus aufstrebenden Märkten wie China, Unternehmen unter noch größeren Druck, zu liefern. Und während zu Beginn der Pandemie ein Ansturm auf Investitionen im SaaS-Sektor zu verzeichnen war, dämpften die anschließenden Misserfolge, die in der Folge auftraten, die Begeisterung des Marktes.

Auch andere globale Ereignisse beeinflussten den Markt zu Beginn des Jahrzehnts der 2020er Jahre, wie der Konflikt in der Ukraine, der eine weitere Schicht der Unsicherheit in einem bereits heiklen Moment hinzufügte. Dieses geopolitische Ereignis, gekoppelt mit den Auswirkungen der Pandemie und angefachter Inflation, führte dazu, dass die Zentralbanken die Zinssätze erhöhten. Die höheren Kapitalkosten wurden nicht nur für die Einzelpersonen, die einen raschen Anstieg der Hypothekenzinsen erlebten, sondern auch für Unternehmen zur Realität. Im Bereich des Private Equity begannen auch die Limited Partners (LPs) — die Einheiten, die Geld an private Investoren verleihen — ihre Geldflüsse einzuschränken und gleichzeitig ihre Zinssätze zu erhöhen.

Zu dieser Zeit, drei Jahre nachdem die globale Pandemie zugeschlagen hatte, und da Investoren nun vorsichtiger mit ihren Investitionen wurden, haben Unternehmen keine andere Wahl, als sich neu zu strukturieren. Die aggressiven Wachstumsstrategien der letzten drei Jahre sind nicht länger tragbar, insbesondere da die Kosten weiter steigen.

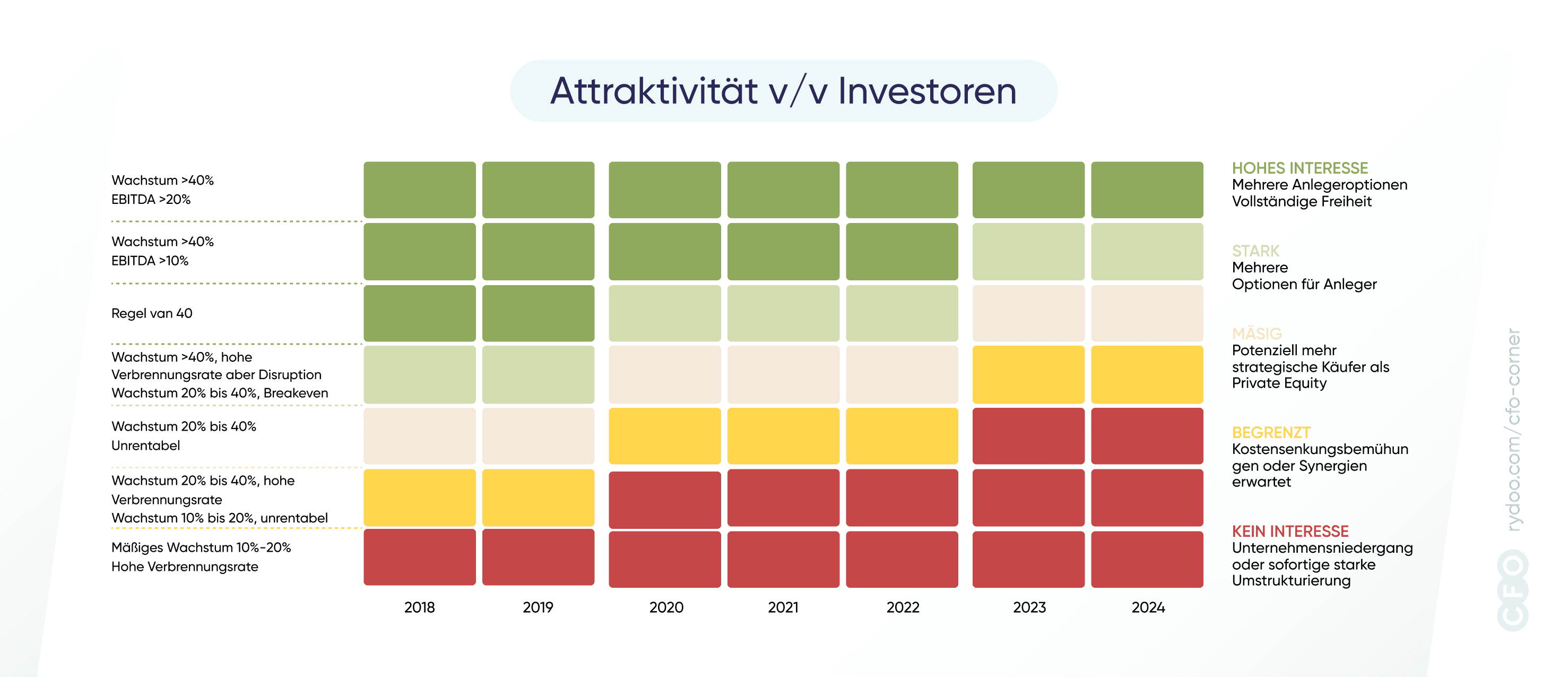

Die Investitionsstrategie änderte sich erneut. Rentabilität wurde zum Schlagwort und Investoren suchen nicht länger nur nach Wachstum. Sie fordern einen klaren und nachhaltigen Weg zur Rentabilität und wollen Unternehmen, die fiskalische Verantwortung und Weitsicht demonstrieren, um sicherzustellen, dass ihr Wachstum ohne Kompromisse bei der finanziellen Gesundheit erreicht wurde. Jetzt interessiert Investoren ein Unternehmen, das weiter wächst, während es gleichzeitig Gewinn macht.

Wenn Ihre Organisation von 20 auf 40 % wächst, aber noch keinen Break-Even erreicht hat, ist sie heute für einen Investor uninteressant. Andererseits, wenn ein Unternehmen es schafft, einen Gewinn von über 10 % nach Kosten zu erwirtschaften und sein Wachstum auf über 40 % zu halten, gilt es als interessant für einen Investor.

Um das zu erreichen, sind mehrere Schlüsselleistungsindikatoren (KPIs) jetzt wichtiger denn je. Es geht nicht mehr nur um die Gewinnrate oder schieres Wachstum. Jetzt stehen der Kundenlebenswert, die Abwanderungsrate, die Vertriebseffizienz, die Akquisitionskosten und die Bindungsraten im Mittelpunkt für Investoren. Die richtige Balance zwischen Wachstum und Kosten zu finden, ist imperativ und Unternehmen müssen nun dem Investitionsmarkt zeigen, dass sie wachsen können, ohne ein Loch in ihre Taschen zu brennen. Und wenn das Erreichen des Break-Even einst ein Meilenstein war, ist es nun zur Basislinie geworden.

Die „Attraktivitäts“-Kriterien haben sich daher geändert. Auch die Multiplikatoren zur Bewertung von Unternehmen: Heute ist es selten, Multiplikatoren größer als 10 oder sogar 8 zu verwenden. Nachdem sie auf etwas über 4 gefallen waren, liegt der Durchschnitt jetzt nahe bei x6, was 2016 die Norm war.

Aber wie bei allem im Leben gibt es Ausnahmen von der Regel.

Die disruptive Zukunft der KI

Mit dem Aufstieg von Technologieunternehmen und dem Aufkommen von KI-Technologien in den letzten zwei Jahren hat sich die Denkweise der Investoren dramatisch verändert. Als Beweis muss man nicht weiter schauen als auf den rasanten Aufstieg von Mistral AI. Im Juni 2023 konnte dieses französische Start-up, gegründet von dem ehemaligen DeepMind (Google) Talent Arthur Mensch zusammen mit den ehemaligen Meta AI-Experten Timothee Lacroix und Guillaume Lample, beeindruckende 105 Millionen Euro an Mitteln sichern und eine Bewertung von über 240 Millionen Euro erzielen. Dies wurde erreicht, nur einen Monat nach seiner Gründung, ohne überhaupt ein Produkt oder eine Website vorweisen zu können. Ein solches Kunststück hat die Seed-Runde von Mistral AI als die größte anfängliche Seed-Investition in Europa gekennzeichnet.

Während einige immer noch glauben, dass der beste Kurs für ein Unternehmen darin besteht, zu wachsen und konstante Gewinne zu erzielen, gehen einige aggressive Risiken ein, überzeugt vom langfristigen Potenzial dieser Investitionen. So sind im sich ständig entwickelnden Finanzlandschaft nachhaltiges Wachstum und Rentabilität Könige, aber die Anziehungskraft der Disruption ist real.

In der sich ständig entwickelnden Finanzlandschaft sind nachhaltiges Wachstum und Rentabilität Könige, aber die Anziehungskraft der Disruption ist real.

Wie wir einst sahen, wie Öl oder das Internet Branchen transformierten und zu Investitionsgiganten wurden, sehen wir jetzt einen neuen Spieler auf dem Markt, KI, und es scheint, als wollte jeder ein Stück vom Kuchen. Künstliche Intelligenz (KI) hat die Marktlanschaft transformiert und in den nächsten Jahren können wir viel Bewegung erwarten, da KI die Interessen der Investoren revolutioniert.

In Zukunft wird der Private-Equity-Sektor zwei verschiedene Spielplätze haben. Auf der einen Seite werden Investoren bei dem traditionellen und konservativen Marktansatz bleiben, wo die Bewertung vernünftig sein wird und es ganz um profitables Wachstum gehen wird. Auf der anderen Seite haben wir dieses unerforschte Gebiet, wo Investoren auf Unternehmen abzielen werden, die massive Rendite versprechen, allerdings nicht ohne Risiken. In diesem Bereich geht es darum, frühzeitig das nächste potenzielle Große zu erkennen. Es geht darum, Wetten auf zahlreiche Startups zu platzieren, wohl wissend, dass viele scheitern werden, einige jedoch das nächste Meta oder Google sein könnten.

KI ist somit mehr als ein technologisches Wunder geworden. Sie ist jetzt ein Investitionsphänomen. Und während der Markt seine Rationalität und nachhaltiges Wachstum konsolidiert, wird das disruptive Potenzial der KI seine eigene Nische schaffen.

Die Private-Equity-Landschaft hat im Laufe der Jahre viele Veränderungen erlebt, und jetzt mehr denn je müssen Unternehmen etwas aus den Lektionen der Vergangenheit mitnehmen. Heute zieht schnelles Wachstum zwar immer noch die Aufmerksamkeit der Investoren auf sich, aber es ist das Gleichgewicht zwischen Wachstum und Rentabilität, das Langlebigkeit sichert und ihr Vertrauen gewinnt.

Aber dennoch können sich die Dinge im Handumdrehen ändern. Und während heute KI ihr eigenes Investitionsökosystem geschaffen zu haben scheint, weiß man nie, was die Zukunft bringt. Investoren und Unternehmen müssen gleichermaßen mit Ambition und Vorsicht in diese neue Ära navigieren, sicherstellend, dass bei der Verfolgung des Potenzials von morgen die hart erlernten Lektionen von gestern nie vergessen werden.

Die wahre Frage ist nun: Werden KI-bezogene Unternehmen zu Tulpenzwiebeln oder zu Apple(s)? Nur die Zeit wird es zeigen…